○対馬市税条例施行規則

平成16年3月1日

規則第45号

(趣旨)

第1条 この規則は、対馬市税条例(平成16年対馬市条例第70号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(市長の委任を受けた徴税吏員)

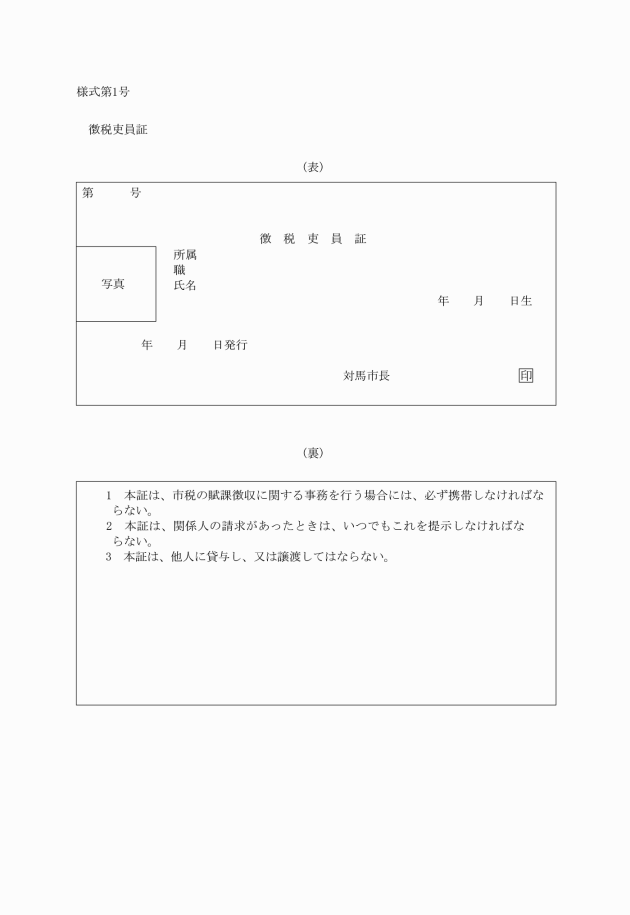

第2条 次に掲げる者は、その職にある間、条例第2条第1号の徴税吏員として市長から委任されたものとする。

(1) 市民生活部長及び税務課に勤務する職員

(2) 振興部長、住民生活課長及び行政サービスセンター所長並びに住民生活課、行政サービスセンター及び窓口センターに勤務する職員のうち市税の賦課徴収に関する事務を行う者

2 前項の徴税吏員は、次に掲げる事務を行うものとする。

(1) 市税に係る徴収金(以下「徴収金」という。)の賦課徴収に関する調査のため質問し、又は帳簿書類その他の物件を検査すること。

(2) 徴収金について滞納者の財産を差し押えること。

(徴収猶予の申請)

第3条 地方税法(昭和25年法律第226号。以下「法」という。)第15条第1項又は第2項の規定による申請をする者は、申請書に徴収の猶予を必要とする理由を証明するに足る書類を添付して市長に提出しなければならない。

2 法第15条第3項の規定による申請をする者は、申請書に猶予期間の延長を必要とする理由を証明するに足る書類を添付して市長に提出しなければならない。

(納付又は納入の委託を受けることができる有価証券)

第4条 法第16条の2第1項に規定する市長が定める有価証券とは、その券面金額が納付委託の目的である徴収金の合計額を超えない次に掲げる小切手、約束手形及び為替手形をいう。

(1) 指定金融機関を通じて有価証券の取立てをすることができる銀行又は銀行以外の金融機関(以下「銀行等」という。)を支払人とし、指定金融機関の名称(店舗名を含む。)を記載した特定線引小切手で、次に掲げる区分のいずれかに該当するもの

ア 振出人が納付委託をする者である場合においては、市長を受取人とする記名式のもの

イ 振出人が納付委託をする者以外の者である場合においては、納付委託をする者が市長に取立てのための裏書をしたもの

(2) 支払場所を銀行等とする約束手形又は為替手形で、次に掲げる区分のいずれかに該当するもの

ア 約束手形にあっては振出人、為替手形にあっては支払人(自己あての為替手形をいう。)が納付委託をする者である場合においては、市長を受取人とし、かつ、指図禁止の文言の記載のあるもの

イ 約束手形にあっては振出人、為替手形(引受のあるものに限る。)にあっては支払人が納付委託をする者以外の者であるときには、納付委託をする者が市長に取立てのための裏書をしたもの

(過誤納金の還付手続)

第5条 市長は、法第17条の規定により過誤納に係る徴収金を還付する場合は、その旨を納税者又は特別徴収義務者に通知するものとする。

2 納税者又は特別徴収義務者は、前項の通知を受けた場合又は過誤納に係る徴収金があることを発見した場合において、その過誤納に係る徴収金の還付を受けようとするときは、文書により市長に請求しなければならない。

(納税証明書の交付請求)

第6条 法第20条の10の証明書の交付を受けようとする者は、文書により市長に請求しなければならない。

(納税証明書交付手数料の計算)

第7条 条例第18条の4第2項の規定による証明書の枚数の計算は、証明を受けようとする徴収金の税目の異なるごとに次に掲げる事項ごとの数に相当する証明書であるものとして計算する。ただし、証明を受けようとする事項が未納の税額のないこと、又は滞納処分を受けたことがない場合であるときは、この限りでない。

(1) 地方税法施行令(昭和25年政令第245号。以下「令」という。)令第6条の21第1項第1号及び第2号に掲げる事項

(2) 令第6条の21第1項第3号及び第4号に掲げる事項

2 前項の証明書が2つ以上の年度に係る徴収金に関するものであるときは、その年度の数に相当する枚数の証明書であるものとして計算する。

(市民税の減免基準)

第8条 条例第51条第1項の規定による減免は、次に定めるところによるものとする。

(1) 貧困により生活のため公私の扶助を受ける者 扶助を受ける日以後に納期の末日の到来するものにつき 全額

(2) 学生及び生徒(所得税法(昭和40年法律第33号)第2条第1項第32号に規定する勤労学生をいう。) 全額

(3) 公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)第2条第3号に規定する公益法人 全額

(4) 納税義務者がその者の治療に係る医療費(その者の法第292条第1項第7号に規定する控除対象配偶者及び同項第8号に規定する扶養親族の治療に係る医療費を含む。)を支出した場合において、その支出した金額(保険金、損害賠償金等で補てんされるべき金額を除く。)が前年中の合計所得金額の10分の3以上のとき。

ア 10分の5未満 2分の1

イ 10分の5以上 全部

(5) 天災その他これに類する災害により納税義務者が次に掲げるもののいずれかに該当することとなった場合

ア 死亡したとき 全額

イ 障害者(法第292条第1項第9号に規定する障害者をいう。)となったとき 10分の9

(6) 天災その他これに類する災害により納税義務者(納税義務者の法第292条第1項第7号に規定する控除対象配偶者及び同項第8号に規定する扶養親族を含む。)の所有に係る住宅でその者の居住の用に供する住宅又はその者が日常使用する家財につき当該年中に受けた損害金額(保険金、損害賠償金等により補てんされるべき金額を除く。)が、その住宅又は家財の価格の10の3以上であるもので、前年中の合計所得金額が1,000万円以下であるとき。

ア 10分の5未満 2分の1

イ 10分の5以上 全部

(7) 天災その他これに類する災害により農作物、収穫魚類等及び事業用資産(たな御資産を含む。以下この号において同じ。)につき当該年中に受けた損失額(共済金、保険金、損害賠償金等により補てんされるべき金額を除く。)が、平年における農作物、収穫魚類等及び事業用資産による収入額の合計額の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるとき。(当該合計所得金額のうち当該収入額の合計額に対する所得以外の所得が400万円を超えるものを除く。)

ア 10分の5未満 2分の1

イ 10分の5以上 全部

(8) 地方自治法(昭和22年法律第67号)第260条の2第1項の許可を受けた地縁による団体、政党交付金の交付を受ける政党等に対する法人格の付与に関する法律(平成6年法律第106号)第8条に規定する法人である政党若しくは政治団体又は特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する法人で、収益事業を行わないもの 均等割額全額

(9) 納税義務者が死亡した場合において、その納税義務を承継するべき相続人で当該年中の合計所得金額の見込額が、当該納税義務者の前年中の合計所得金額(前年中の合計所得金額が600万円を超えるものを除く。)の10分の6以下のもので、被相続人の市民税を納付することが困難であると認められるとき。

ア 10分の6以下 2分の1

イ 10分の3以下 全部

(10) 前年中の納税義務者の合計所得金額が600万円以下の場合で、当該納税義務者が失業(雇用保険法(昭和49法律第116号)第15条の規定により設定を受けた失業及びこれに準ずるものをいう。)、廃業(法人の場合を除く。)等により当該年中の合計所得金額の見積額が前年中の合計所得金額の10分の5以下に減じ、市民税を納付することが困難であると認められるとき。

ア 10分の5以下 2分の1

イ 10分の3以下 全部

(固定資産税の減免基準)

第9条 条例第71条第1項の規定による減免は、次に定めるところによるものとする。

(1) 貧困により生活のため公私の扶助を受ける者の所有する固定資産 扶助を受ける日以後に納期の末日の到来するものにつき 全額

(2) 自治会の公民館その他これに準ずるもので、直接その用に供する固定資産(有料で使用させるものを除く。)直接その用に供した日以後に納期の末日の到来するものにつき 全額

(3) 児童の遊戯に必要な施設を有し、かつ、児童の心身の育成に寄与するために開放されている遊び場その他これに準ずる固定資産(有料で使用させるものを除く。)直接その用に供した日以後に納期の末日の到来するものにつき 全額

(4) 商店組合等が共同設置した公道上のアーケード、街路灯及びアーチ 直接その用に供した日以後に納期の末日の到来するものにつき 全額

(5) 天災その他これに類する災害によって著しく価値を減じた固定資産 災害を受けた日以後に納期の末日の到来するものにつき 当該税額のうち災害によって価値を減じた分に応ずる額

損害の程度 | 減免の割合 | |

1 土地 | (1) 災害又は天候の不順により著しく価値を減じた部分(以下「被害面積」という。)が当該土地の全面積の10分の8以上であるとき。 | 全部 |

(2) 被害面積が当該土地の全面積の10分の6以上10分の8未満であるとき。 | 10分の8 | |

(3) 被害面積が当該土地の全面積の10分の4以上10分の6未満であるとき。 | 10分の6 | |

(4) 被害面積が当該土地の全面積の10分の3以上10分の4未満であるとき。 | 10分の4 | |

2 家屋 | (1) 全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき。 | 全部 |

(2) 主要構造部分が著しく損傷し、修理を必要とする場合で、当該家屋の価格(対馬市税条例(平成16年対馬市条例第70号)第61条第1項の価格をいう。以下同じ。)の10分の6以上の価値を減じたとき。 | 10分の8 | |

(3) 屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損ずる場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6 | |

(4) 下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は張替えを必要とする場合で、当該家屋の価格の10分の3以上10分の4未満の価値を減じたとき。 | 10分の4 | |

3 償却資産 | 損害を受け、事業の用に供しなくなった償却資産 | 全部 |

(6) 賦課期日現在、学校教育法(昭和22年法律第26号)第2条第1項に規定する学校法人、民法第34条に規定する公益法人、宗教法人法(昭和26年法律第126号)第4条第2項に規定する宗教法人又は社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人以外のものが設置する幼稚園において直接保育の用に供している固定資産 全額

(7) 賦課期日現在、学校教育法第2条第1項に規定する学校法人又は私立学校法(昭和24年法律第270号)第64条第4項に規定する法人以外のものが知事の許可を得て設置する専修学校又は各種学校で直接教育の用に供している固定資産 全額

(8) 賦課期日現在、宗教法人法第4条第2項に規定する宗教法人に準ずる神社又は寺院が専らその本来の用に供している固定資産 全額

(軽自動車税の減免基準)

第10条 条例第89条の規定による減免は、次に定めるところによるものとする。

(1) 社会福祉法(昭和26年法律第45号)第2条第2項に該当する事業を経営する者が所有する軽自動車等 全額

(2) 専ら当該事業の用に供している前号の軽自動車等については、台数制限はしない。

第11条 条例第90条の規定による減免は、次に定めるところによるものとする。

(3) 療育手帳の交付を受けている者のうち、療育手帳制度の実施について(昭和48年9月27日児発第725号厚生省児童家庭局長通知)第3の1(1)に定める重度の障害を有するもの

(4) 精神障害者保健福祉手帳(通院医療費の公費負担番号が記載されているものに限る。)の交付を受けている者のうち、精神保健及び精神障害者福祉に関する法律施行令(昭和25年政令第155号)第6条第3項の表の障害者等級の欄に定める1級の障害を有するもの

(1) 天災その他の災害によりその財産に損失を受け納付又は納入の資力を失ったとき。

(2) 解散した法人又は破産手続開始の決定を受けた者に係るもので、事情やむを得ないと認められるとき。

(3) 交付要求(参加差押を含む。)又は債権差押えに係るもので、減免を必要と認められるとき。

(4) 滞納者の財産の全部又は大部分につき強制換価手続が行われたために納付し、又は納入することが著しく困難となったと認められるとき。

(5) 滞納者が死亡し、又は法律によって身体の拘束を受けたために納付し、又は納入することが著しく困難となったと認められるとき。

(6) 生活保護法(昭和25年法律第144号)の規定による扶助を受けることとなったとき。

(7) 通信、交通の途絶その他の事故により納付し、又は納入することが困難であったと認められるとき。

(8) 法令による業務の禁止若しくは停止の結果、又は営業の失敗若しくは倒産の結果納付し、又は納入することが著しく困難となったと認められるとき。

(9) 法律の規定により事実上納税者等が自己の財産を処分することができない状況にあるために未納となったと認められるとき。

(10) 納税通知書又は納額告知書の送達されたことを全く知り得なかったことが立証されたとき。

(11) 公金取扱銀行又は収納代理金融機関が臨時休業を行ったために未納となったと認められるとき。

(12) 天災その他避けることができない事情により申告納付又は申告納入ができなかったと認められるとき。

(13) 適法に納税された後、法令の制定又は改廃により生じた不足税額に対応するとき。

(14) 前各号に類する理由があり事情やむを得ないと、市長が認めるとき。

附則

(施行期日)

1 この規則は、平成16年3月1日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の厳原町税賦課徴収条例施行規則(昭和40年厳原町規則第1号)、美津島町税賦課徴収条例施行規則(昭和30年美津島町規則第5号)、豊玉町税賦課徴収条例施行規則(昭和40年豊玉町規則第2号)、峰町税賦課徴収条例施行規則(昭和42年峰町規則第5号)、上県町税賦課徴収条例規則(昭和40年上県町規則第1号)又は上対馬町税賦課徴収条例施行規則(昭和33年上対馬町規則第1号)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

附則(平成18年5月1日規則第13―2号)

この規則は、平成18年5月1日から施行する。

附則(平成18年12月1日規則第37号)

この規則は、公布の日から施行し、平成18年7月1日から適用する。

附則(平成19年3月30日規則第19号)

この規則は、平成19年4月1日から施行する。

附則(平成20年7月18日規則第29号)

この規則は、平成20年8月1日から施行する。

附則(平成23年3月22日規則第7号)

この規則は、平成23年4月1日から施行する。

附則(平成26年4月1日規則第25号)抄

(施行期日)

1 この規則は、平成26年4月1日から施行する。

附則(平成30年2月1日規則第2号)

この規則は、公布の日から施行する。

附則(平成30年12月28日規則第32号)

この規則は、公布の日から施行する。

附則(平成31年3月20日規則第4号)

この規則は、平成31年4月1日から施行する。

附則(令和元年9月30日規則第14号)

この規則は、令和元年10月1日から施行する。

附則(令和2年3月31日規則第16号)

この規則は、公布の日から施行する。

別表第1(第11条関係)

障害の区分 | 障害の程度 | ||

身体障害者等が自ら運転する場合 | 身体障害者等のために生計を一にする者が運転する場合 身体障害者等のみで構成される世帯の身体障害者等を常時介護する者が運転する場合 | ||

視覚障害 | 1級から3級までの各級及び4級の1 | 1級から3級までの各級及び4級の1 | |

聴覚障害 | 2級及び3級 | 2級及び3級 | |

平衡機能障害 | 3級 | 3級 | |

音声機能障害 | 3級(喉頭摘出による音声機能障害がある場合に限る。) | ||

上肢不自由 | 1級及び2級 | 1級及び2級 | |

下肢不自由 | 1級から6級までの各級 7級で他の障害を複合する場合にあっては身体障害者手帳に掲げる等級が1級及び2級 | 1級から3級までの各級 4級から7級までの各級で他の障害を複合する場合にあっては身体障害者手帳に掲げる等級が1級及び2級 | |

体幹不自由 | 1級から3級までの各級及び5級 | 1級から3級までの各級 | |

乳幼児期以前の非進行性脳病変による運動機能障害 | 上肢機能 | 1級及び2級 | 1級及び2級 |

移動機能 | 1級から6級までの各級 | 1級から3級までの各級 | |

心臓の機能障害 | 1級及び3級 | 1級及び3級 | |

じん臓の機能障害 | 1級及び3級 | 1級及び3級 | |

呼吸器の機能障害 | 1級及び3級 | 1級及び3級 | |

ぼうこう又は直腸の機能障害 | 1級及び3級 | 1級及び3級 | |

小腸の機能障害 | 1級及び3級 | 1級及び3級 | |

肝臓の機能障害 | 1級から3級までの各級 | 1級から3級までの各級 | |

ヒト免疫不全ウイルスによる免疫機能障害 | 1級から3級までの各級 | 1級から3級までの各級 | |

別表第2(第11条関係)

障害の区分 | 障害の程度 | |

身体障害者等が自ら運転する場合 | 身体障害者等のために生計を一にする者が運転する場合 身体障害者等のみで構成される世帯の身体障害者等を常時介護する者が運転する場合 | |

視覚障害 | 特別項症から第4項症までの各項症 | 特別項症から第4項症までの各項症 |

聴覚障害 | 特別項症から第4項症までの各項症 | 特別項症から第4項症までの各項症 |

平衡機能障害 | 特別項症から第4項症までの各項症 | 特別項症から第4項症までの各項症 |

音声機能障害 | 特別項症から第2項症までの各項症(喉頭摘出による音声機能障害がある場合に限る。) | |

上肢不自由 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

下肢不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 | 特別項症から第3項症までの各項症 |

体幹不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 | 特別項症から第4項症までの各項症 |

心臓の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

じん臓の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

呼吸器の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

ぼうこう又は直腸の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

小腸の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

肝臓の機能障害 | 特別項症から第3項症までの各項症 | 特別項症から第3項症までの各項症 |

別表第3(第13条関係)

根拠規定 | 書面 |

法第9条の2第1項後段(令第2条第6項) | 相続人代表者指定(変更)届 |

法第9条の2第2項後段 | 相続人代表者指定通知書 |

法第11条第1項 | 納付(納入)通知書 |

法第11条第2項 | 納付(納入)催告書 |

法第13条の2第3項後段及び令第6条の2ただし書 | 納期限変更告知書 |

法第13条の3第2項 | 強制換価の場合の木材引取税の徴収通知書 |

法第14条の16第4項 | 担保権付財産に係る市税徴収通知書 |

法第14条の16第5項 | 担保権付財産に係る交付要求書 |

法第14条の17第2項 | 担保の目的でされた仮登記(録)財産の差押通知書 |

法第14条の18第2項前段 | 譲渡担保権者に対する納付(納入)告知書 |

法第14条の18第2項後段 | 譲渡担保に係る納付(納入)告知済通知書 |

法第15条第1項及び第2項(法第15条第3項) | 徴収猶予(延長)申請書 |

法第15条第4項前段 | 徴収猶予(延長)許可通知書 |

法第15条第4項後段 | 徴収猶予(延長)不許可通知書 |

法第15条の2第2項 | 徴収猶予に係る差押解除申請書 |

法第15条の3第1項 | 市民税法人税割徴収猶予申請書 |

法第15条の4第3項 | 徴収猶予の取消通知書 |

法第15条の5第3項 | 換価の猶予の延長申請書 |

法第15条の5第3項 | 換価の猶予(延長)の通知書 |

法第15条の6第2項 | 換価の猶予の取消通知書 |

法第15条の7第2項 | 滞納処分の停止通知書 |

法第15条の7第4項、第5項又は法第18条 | 納税義務消滅通知書 |

法第15条の8第2項 | 滞納処分の停止の取消通知書 |

法第16条第1項 | 担保提供書 |

法第16条第1項及び令第6条の10第3項 | 保証書 |

法第16条の3第1項 | 保全担保の提供命令書 |

法第16条の3第4項 | 保全担保に係る抵当権設定通知書 |

法第16条の3第7項又は第8項 | 担保の解除通知書 |

法第16条の4第2項 | 保全差押金額決定通知書 |

法第6条の12第5項 | 保全差押に係る担保金充当申請書 |

法第16条の4第9項 | 保全差押に係る交付要求書 |

法第16条の4第9項 | 保全差押に係る交付要求通知書 |

法第17条(法第17条の2) | 過誤納金の還付(充当)通知書 |

令第6条の13第2項 | 第2次納税義務者の納付(納入)金に還付(充当)したときの過誤納金還付(充当)通知書 |

法第17条 | 過誤納金の還付請求書 |

法第17条の3第1項 | 予納金納付(納入)申出書 |

法第20条の2第1項 | 公示送達書 |

法第20条の4第1項 | 徴収の嘱託書 |

法第20条の4第1項 | 徴収の受託通知書 |

法第20条の5の2及び条例第18条の2第3項 | 納期限等延長申請書 |

法第20条の5の2及び条例第18条の2第5項 | 納期限等の延長承認(不承認)通知書 |

法第20条の10 | 軽自動車税納税証明書 |

行政不服審査法第2条及び同法第3条 | 審査請求書 |

行政不服審査法第44条 | 裁決書 |

納付書 | |

納入書 |

別表第4(第13条関係)

徴税吏員証(様式第1号) |

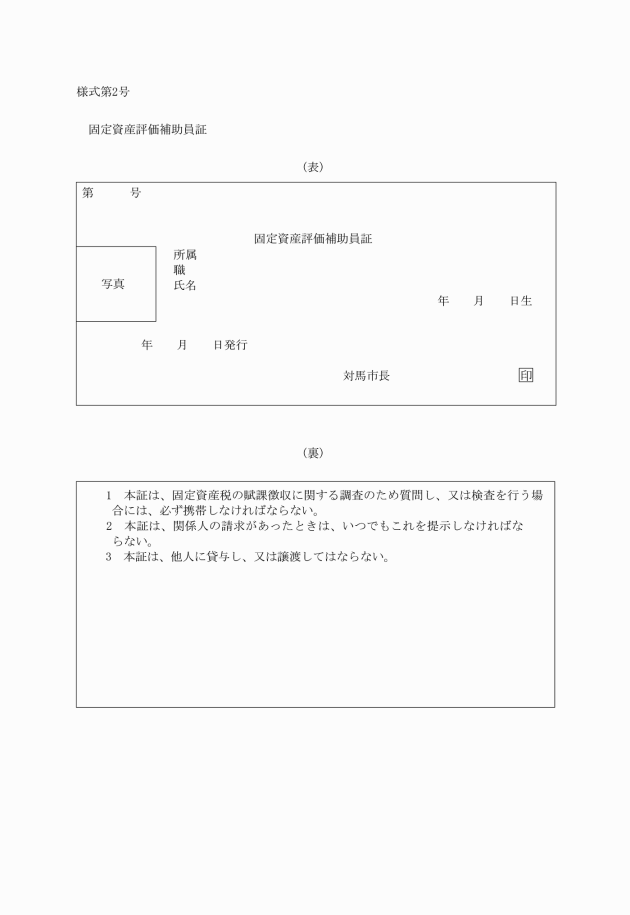

固定資産評価補助員証(様式第2号) |

納税証明証 |

軽自動車税納税証明証(車検用) |

法人市民税更正(決定)通知書 |

過少申告、不申告、重加算金決定通知書 |

督促状 |

催告状 |

税額証明証 |

課税証明証 |

非課税証明書 |

市県民税納税通知書 |

市県民税特別徴収税額通知書 |

市県民税特別徴収税額変更通知書 |

市県民税特別徴収税額に係る納期の特例申請書 |

市県民税特別徴収税額に係る納期の特例承認(却下)通知書 |

市県民税申告書 |

市税減免申請書 |

市税減免承認(不承認)通知書 |

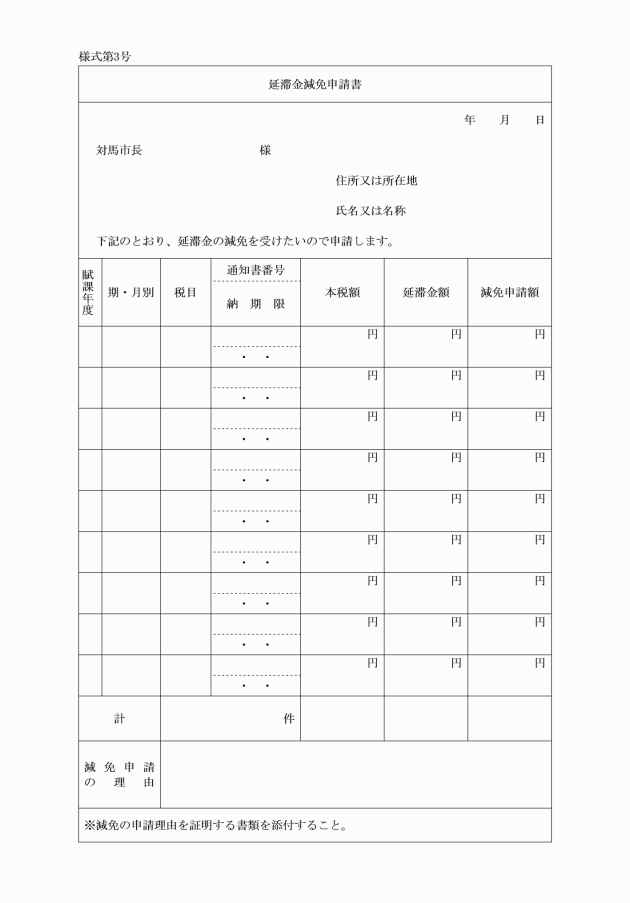

延滞金減免申請書(様式第3号) |

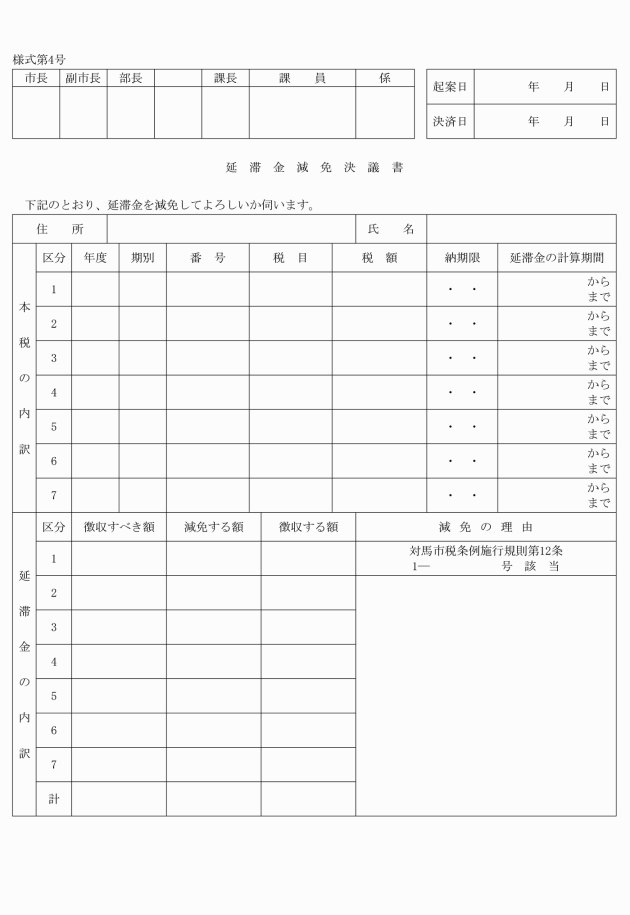

延滞金減免決議書(様式第4号) |

納税管理人申告書 |

固定資産税規定適用申告書 |

固定資産税非課税規定適用除外申告書 |

新築住宅新築中高層耐火建築住宅に係る固定資産税減額規定適用申告書 |

固定資産の価格決定(修正)通知書 |

固定資産売買記録簿 |

固定資産税納税通知書 |

評価証明書 |

公課証明書 |

資産証明書 |

課税証明書 |

軽自動車税申告書 |

軽自動車税納税通知書 |

原動機付自転車・小型特殊自動車標識交付申請書 |

原動機付自転車・小型特殊自動車標識 |

原動機付自転車・小型特殊自動車標識交付証明書 |

軽自動車税減免申請書 |

軽自動車税廃車申告書 |

軽自動車税変更申告書 |

原動機付自転車廃車済証 |

原動機付自転車廃車証明書 |

鉱産税納付申告書 |

鉱産税更正(決定)通知書 |

入湯税納入申告書 |

入湯税納入書 |

鉱泉浴場経営申告書 |