○対馬市雇用機会拡充支援事業補助金交付要綱

令和2年6月8日

告示第87号

(趣旨)

第1条 この告示は、市内における雇用増に直接寄与する創業又は事業拡大を行う民間事業者に対してその事業資金の一部を補助することにより、市内における雇用機会の拡充を行い、定住、定着、移住の促進を図ることを目的とし、予算の範囲内において補助金を交付することについて、特定有人国境離島地域社会維持推進交付金交付要綱(平成29年府海事第7号)、特定有人国境離島地域社会維持推進交付金事業実施要領(平成29年府海事第7号。以下「実施要領」という。)及び対馬市補助金等交付規則(平成16年対馬市規則第37号。以下「規則」という。)に定めるもののほか、この告示の定めるところによる。

(1) 「創業」とは、個人開業若しくは会社等の設立を行い、又は既に事業を営んでいる者から事業を引き継ぎ、新たに事業を開始することをいう。

(2) 「事業拡大」とは、既に事業を営んでいる者が、生産能力の拡大、商品・サービスの付加価値向上等を図るために雇用拡大、設備投資等を行うことをいう。

(3) 「雇用」とは、一週間の所定労働時間が20時間以上の従業員を常用雇用することをいう。

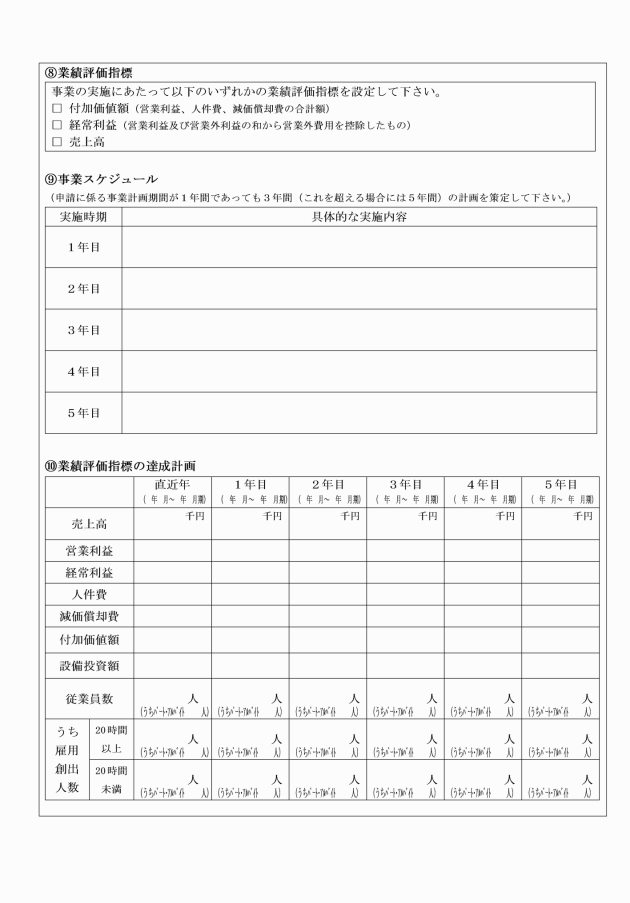

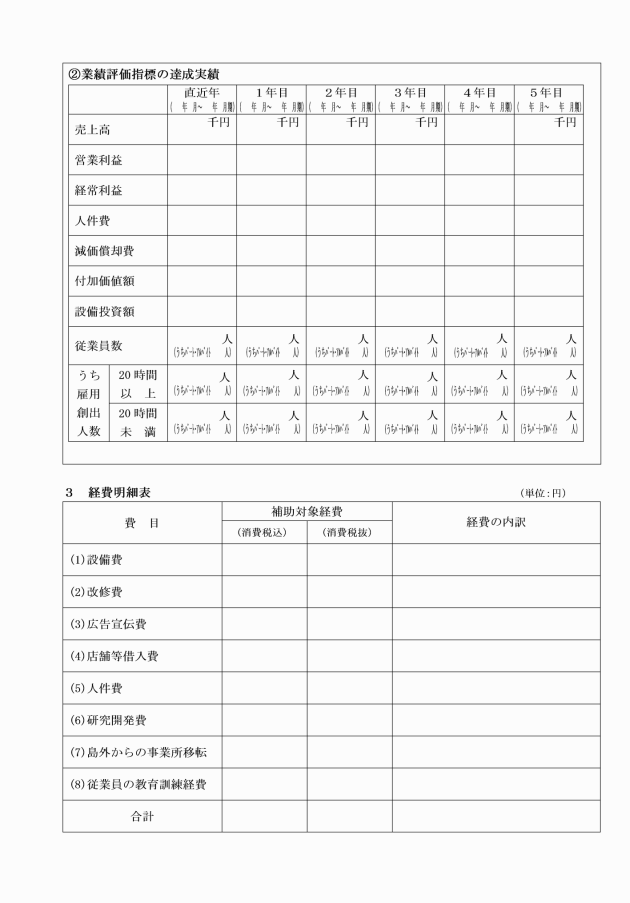

(4) 「付加価値額」とは、営業利益、人件費及び減価償却費の合計額をいう。

(1) 市内に居住して創業する者(事業を継承する者を含む。)

(2) 市内の事業所において事業拡大を行う者

(3) 主として市内の商品、サービス等の販売を目的として市外の地域において創業する者

(4) 対価を得て事業を営む個人事業者又は法人事業者であること。

(5) 公的資金の交付先として、社会通念上適切と認められる者であること。

(6) 市税等を滞納していない者であること。

(事業の実施要件)

第4条 事業の実施に当たっては、補助対象事業者に対して次の各号に掲げる要件を付すものとする。

(1) 創業の場合は、事業が継続又は拡大すると見込まれるもの、又、事業拡大の場合は、雇用創出効果が見込まれるものであって、補助事業終了後においても雇用が継続又は拡大する成長性が見込まれるものであること。

(2) 補助事業終了後に売上高の増加又は付加価値額の増加が図られる蓋然性が高い事業性を有するものであること。

(3) 創業又は事業拡大に要する事業資金について、自己資金又は金融機関からの資金調達が十分に見込まれること。

(補助対象経費等)

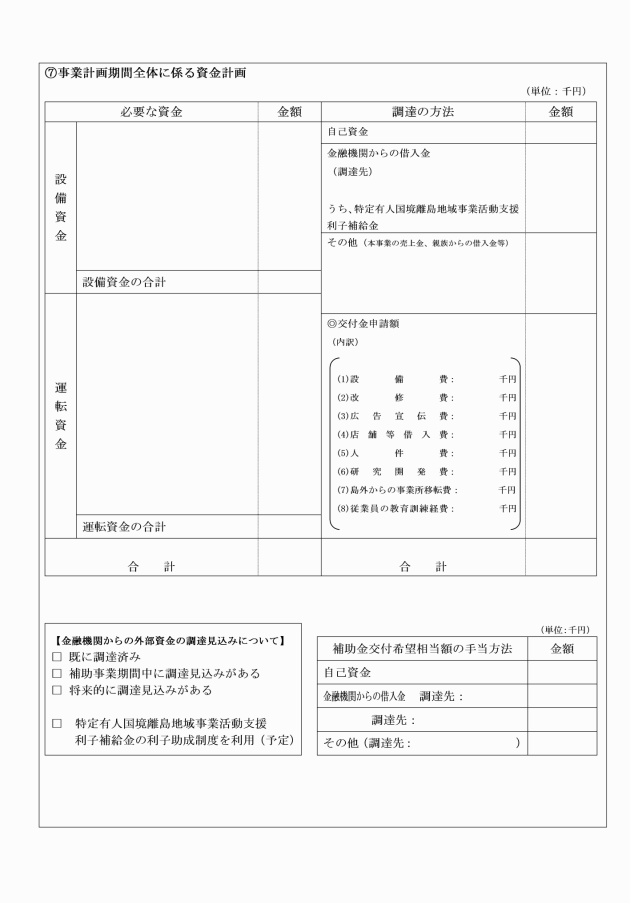

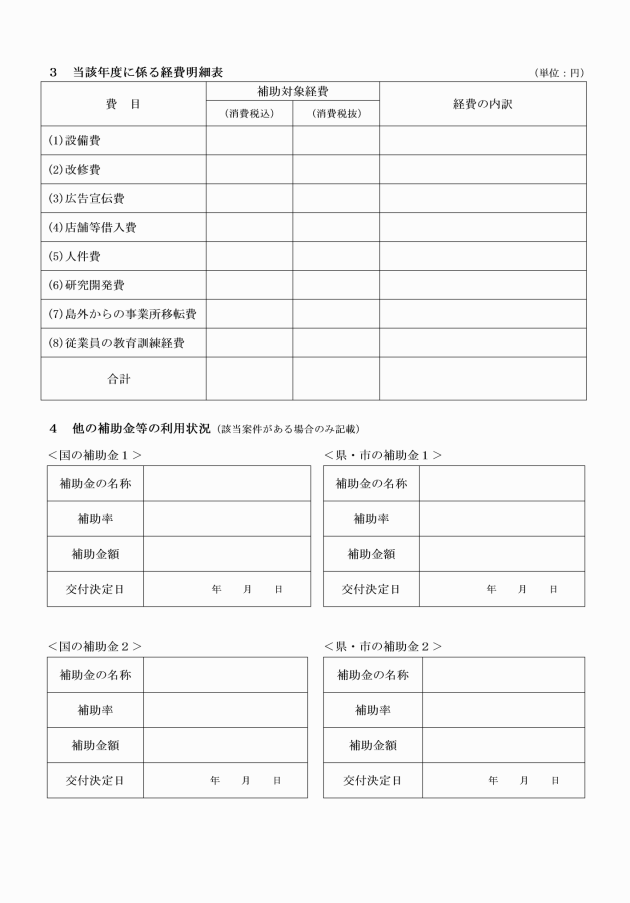

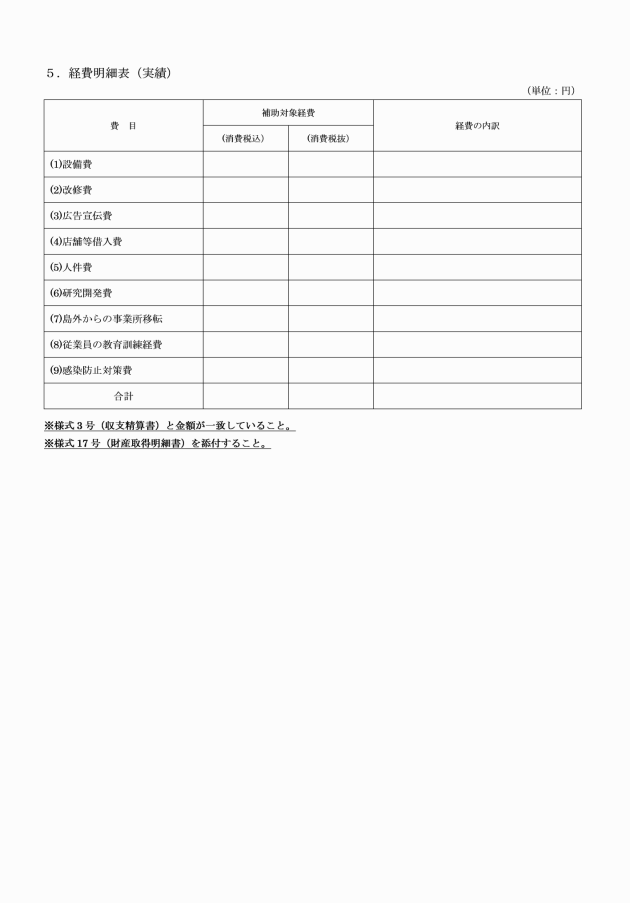

第5条 補助対象経費等は、別表第1に定めるとおりとする。ただし、国等による他の補助事業の対象となっている経費は、補助対象外とする。

(補助金の額)

第6条 補助金の額は、次の表のとおりとする。ただし、補助金の額について1,000円未満の端数が生じたときは、その端数を切り捨てる。

区分 | 補助金の額 |

創業 | 補助対象経費の4分の3以内の額とし、450万円を上限とする。 |

事業拡大 | 補助対象経費の4分の3以内の額とし、1,200万円を上限とする。 |

設備投資(設備費又は改修費)を伴わない事業拡大 | 補助対象経費の4分の3以内の額とし、900万円を上限とする。 |

(補助金の交付申請)

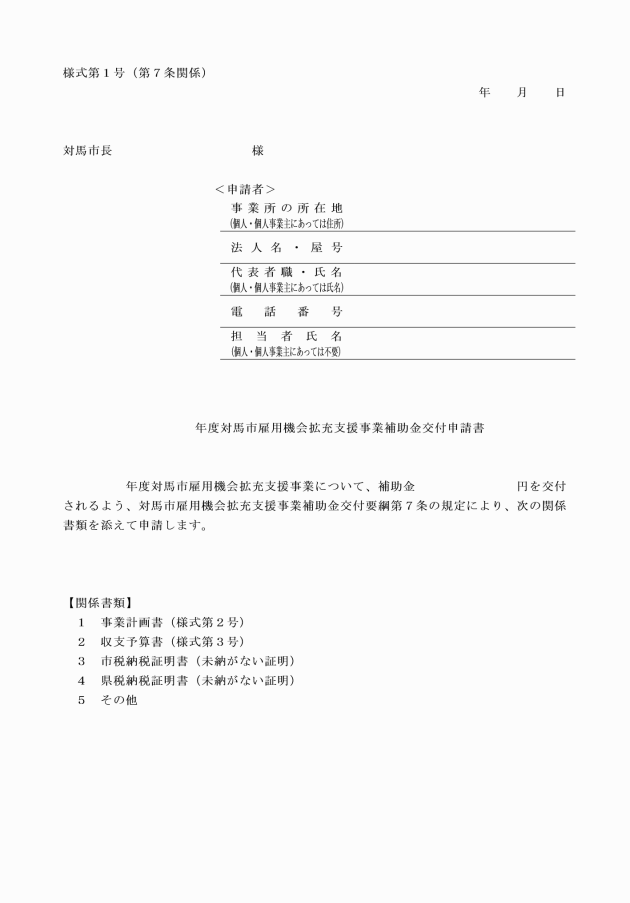

第7条 補助金の交付を受けようとする者(以下「申請者」という。)は、補助金交付申請書(様式第1号)に、次に掲げる書類を市長に提出しなければならない。

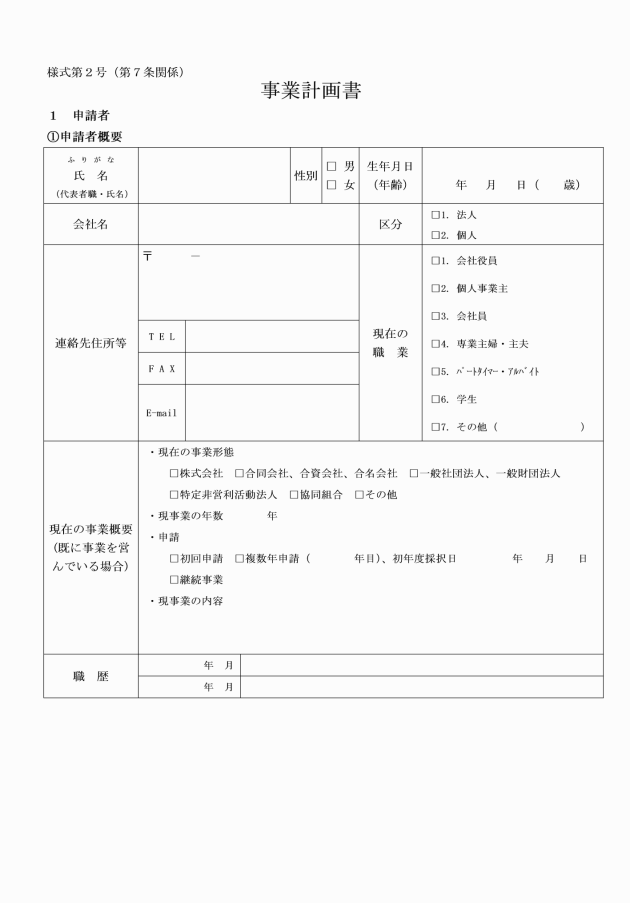

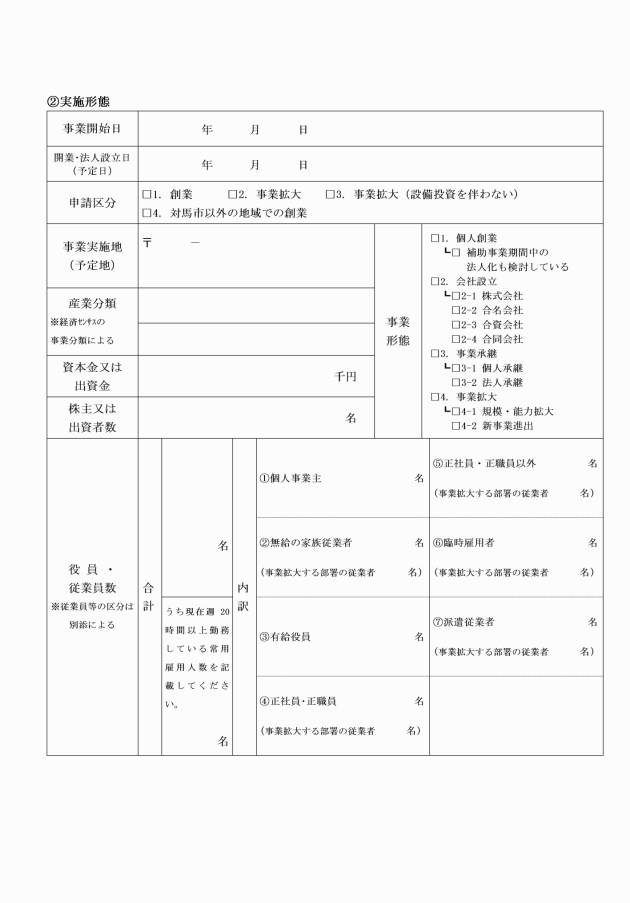

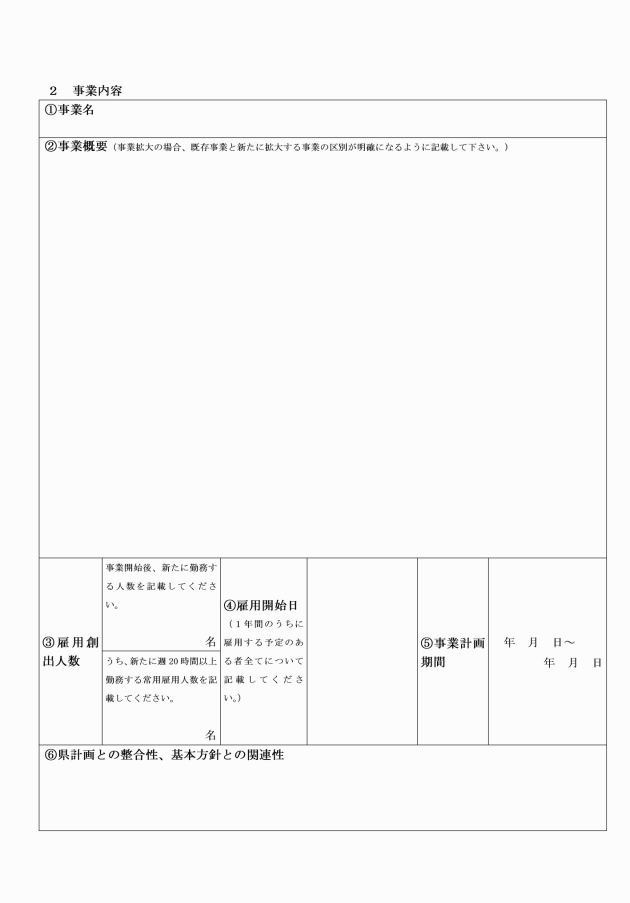

(1) 事業計画書(様式第2号)

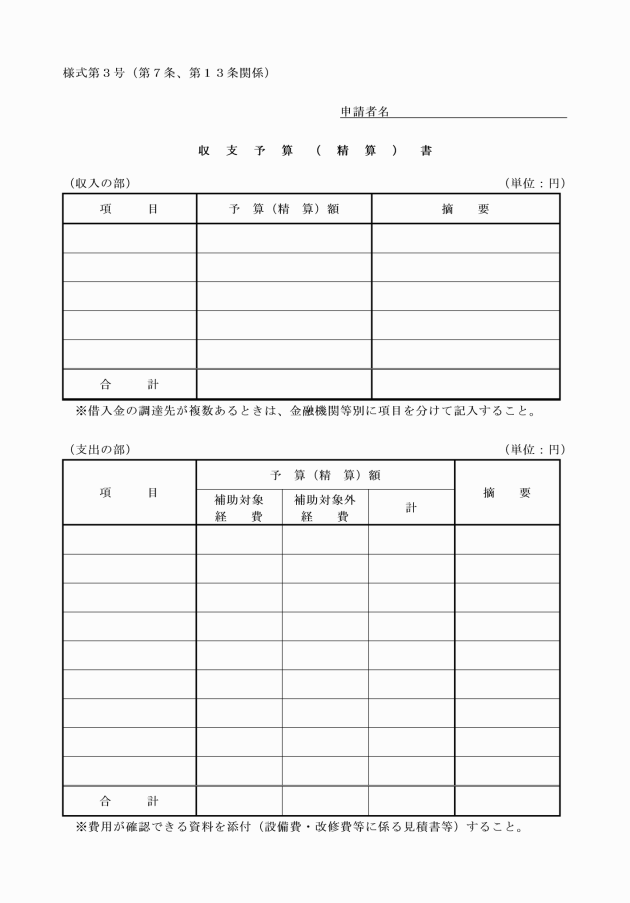

(2) 収支予算書(様式第3号)

(3) 市税納税証明書(未納がない証明)

(4) 県税納税証明書(未納がない証明)

(5) その他市長が必要と認める書類として別表第2に掲げる書類

2 申請者は、その申請時に仕入れに係る消費税等相当額(補助対象経費に含まれる消費税等相当額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において仕入れに係る消費税等相当額が明らかでない場合については、この限りでない。

(審査等)

第8条 市長は、補助金の交付の適否及び補助金の額について審査するため、雇用機会拡充支援事業審査委員会(以下「審査委員会」という。)を設置し、審査委員会の構成等について必要な事項は別に定める。

2 審査委員会は、申請書の提出があった場合は、申請内容について書面及び申請者から事業内容の聴取により、補助金の交付の適否及び補助金の額について審査し、その結果を市長に報告しなければならない。

3 市長は、前項に定める報告を受け補助金の交付が適当と認める申請者を、採択候補者として選定し、実施要領の規定により、内閣総理大臣に事業計画書等を提出しなければならない。

2 市長は、補助金を交付することが適当でないと認めたときは、不採択通知書(様式第4号)により申請者に対して通知するものとする。

(交付の条件)

第10条 交付の決定を受けた者(以下「補助事業者」という。)は、補助事業実施期間中に市長から求めがあったときは、事業の遂行状況について、遂行状況報告書(様式第5号)に必要な書類を添えて、市長に報告しなければならない。

2 補助事業者は、補助事業についての経理を明らかにする帳簿を作成するとともに、その収入及び支出内容を証する書類を整備し、補助事業の完了の日の属する年度の終了後5年間保存しなければならない。

3 補助事業者は、補助事業の完了の日の属する年度の翌年度から3年間、毎年、事業の状況について、事業実施状況報告書(様式第6号)により市長に報告しなければならない。

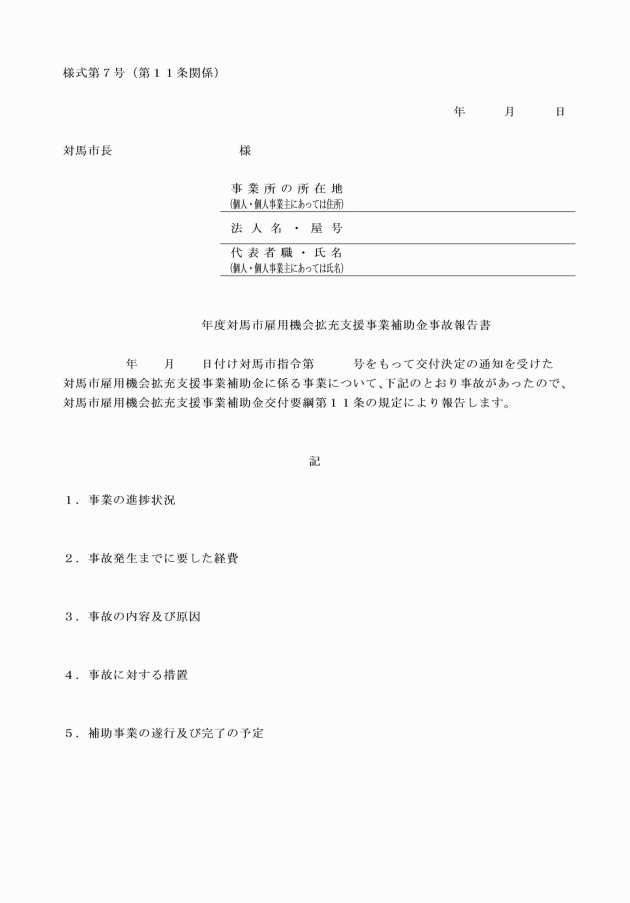

(事故の報告)

第11条 補助事業者は、補助事業が予定の期間内に完了することができないと見込まれる場合又は補助事業の遂行が困難となった場合においては、速やかに事故報告書(様式第7号)を市長に提出し、その指示を受けなければならない。

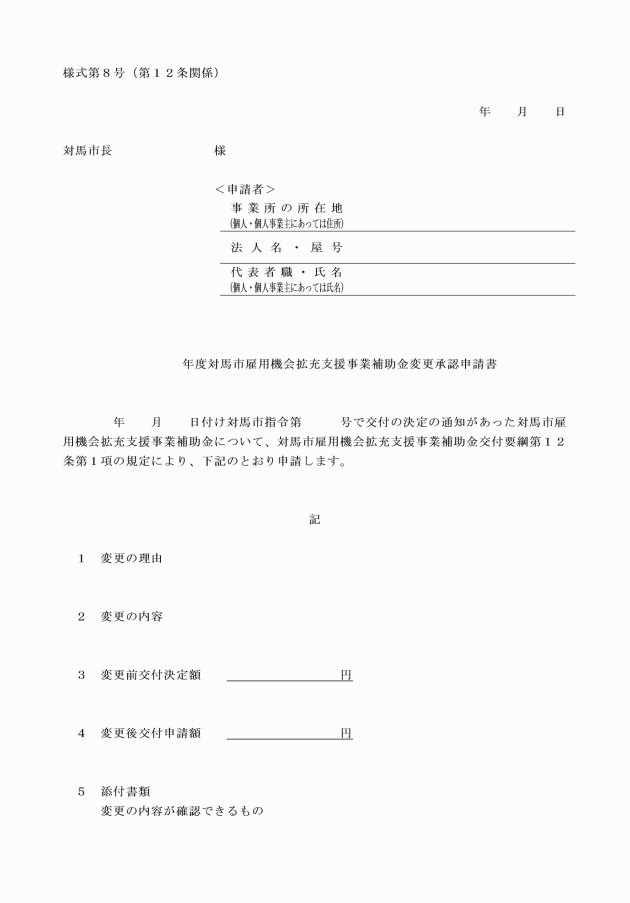

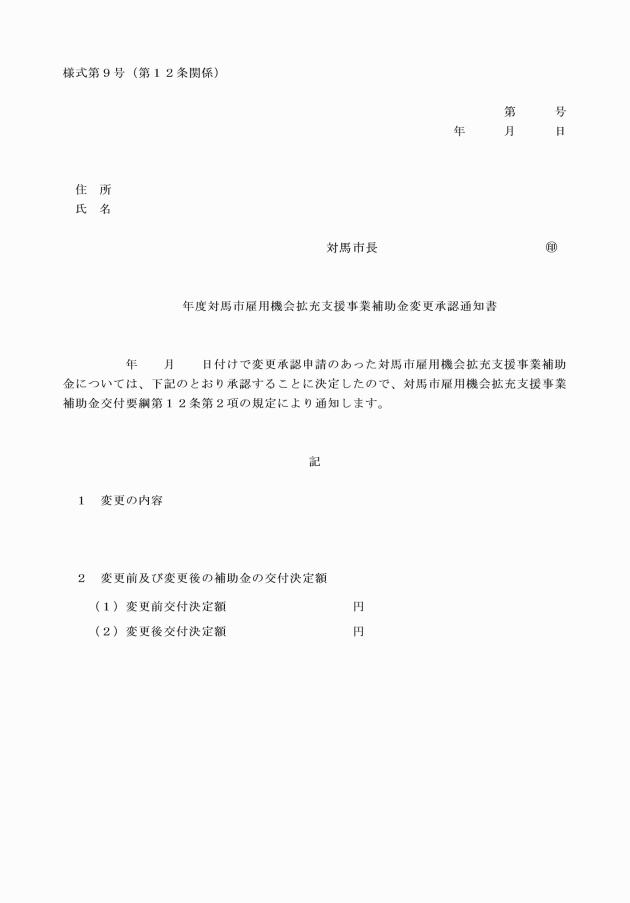

(1) 補助対象経費の額を変更しようとするとき。ただし、補助対象経費の費目間の20パーセント以内の流用増減を除く。

(2) 補助事業の内容を変更しようとするとき。ただし、次に掲げる軽微な変更を除く。

(ア) 補助目的に変更をもたらすものではなく、かつ、補助事業者の自由な創意により、より能率的な補助目的達成に資するものと考えられる場合

(イ) 補助目的及び事業能率に関係がない事業計画の細部の変更である場合

(3) 補助対象事業の全部又は一部を他に承継しようとするとき。

(4) 補助対象事業の全部若しくは一部を中止し、又は廃止しようとするとき。

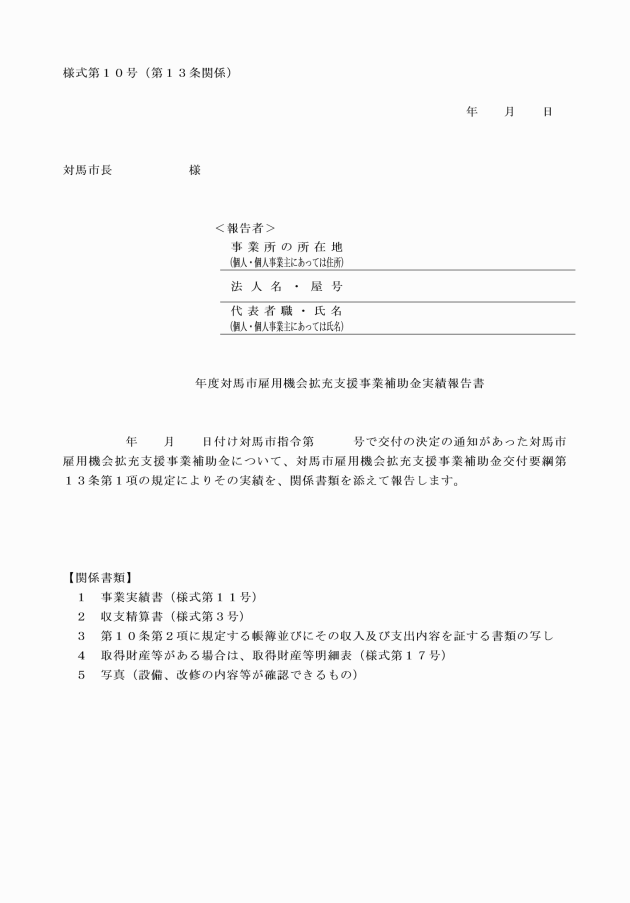

(実績報告)

第13条 補助事業者は、補助事業が完了した場合は、実績報告書(様式第10号)に次に掲げる書類を添えて、市長に提出しなければならない。

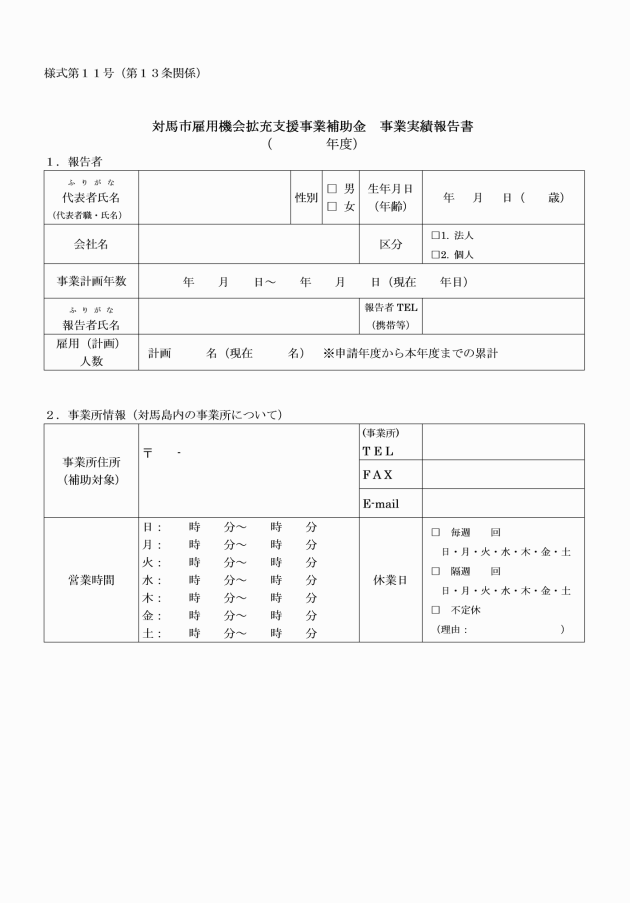

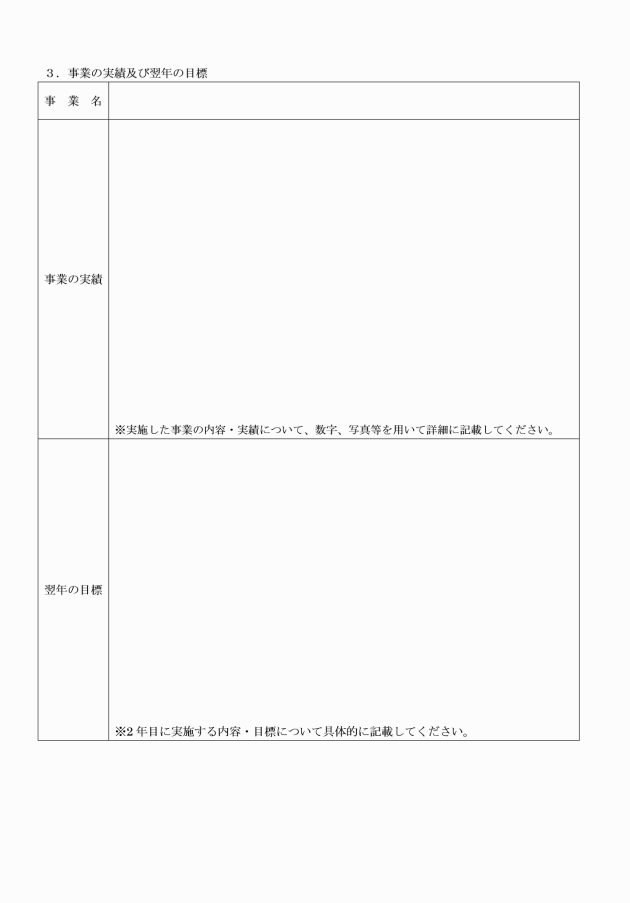

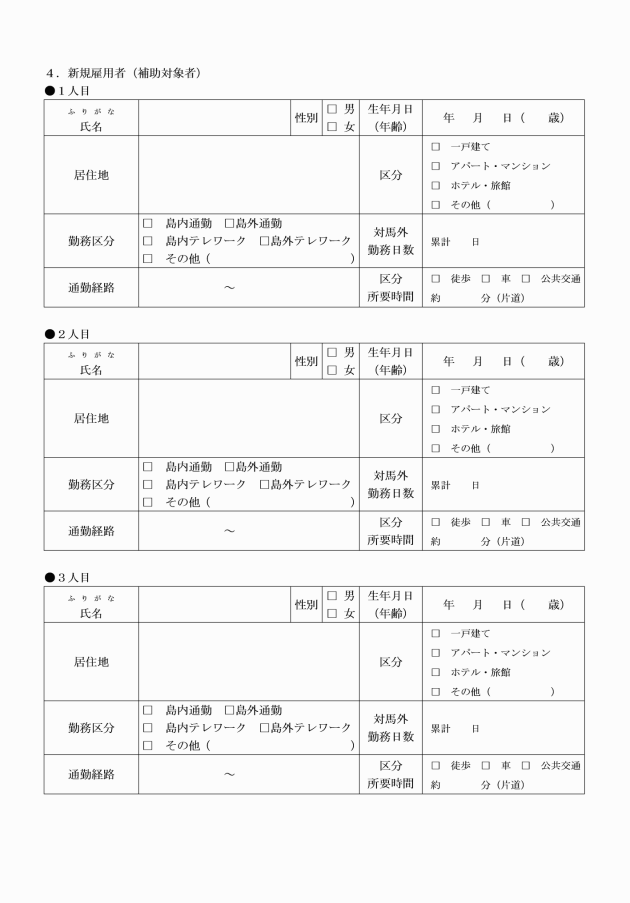

(1) 事業実績報告書(様式第11号)

(2) 収支精算書(様式第3号)

(3) 第10条第2項に規定する帳簿及びそれを証する書類の写し

(4) その他市長が必要と認める書類

2 前項の規定による実績報告書の提出期限は、補助事業の完了の日から起算して20日以内又は交付の決定を受けた日の属する年度の翌年度の4月3日のいずれか早い日までとする。

3 第7条第2項ただし書の規定により補助金等の交付の申請をした者は、第1項の実績報告書を提出する場合において、仕入れに係る消費税等相当額が明らかになったときには、この金額を補助金の額から減額して報告しなければならない。

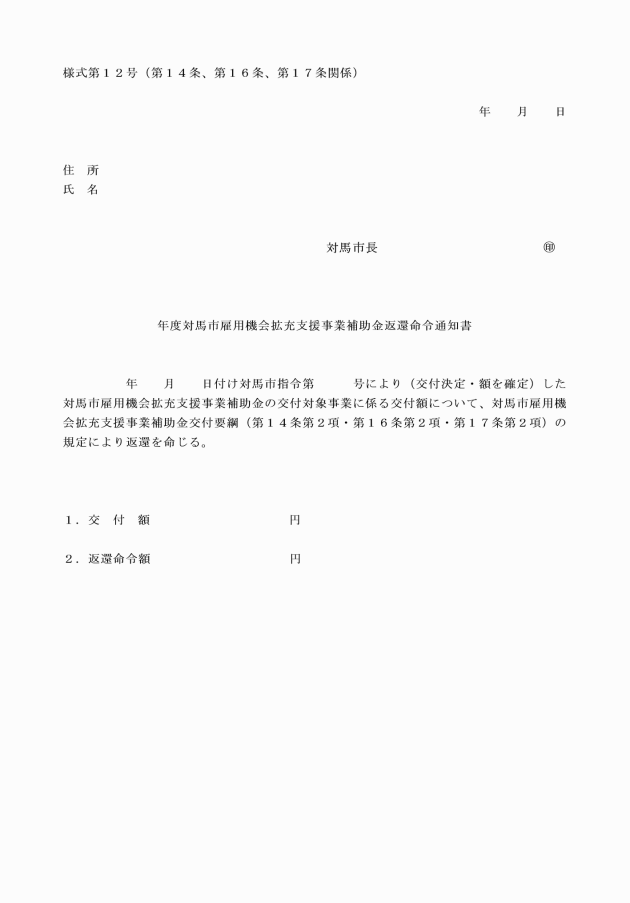

2 市長は、補助事業者に交付すべき補助金の額を確定した場合において、既にその額を超える補助金が交付されているときは、期限を付して補助金返還命令通知書(様式第12号)により、その超える部分の補助金の返還を命ずるものとする。

3 前項の補助金の返還期限は、当該命令のなされた日から20日以内とし、期限内に納付がない場合は、未納に係る金額に対して、その未納に係る期間に応じて年利10.95パーセントの割合で計算した延滞金を徴するものとする。

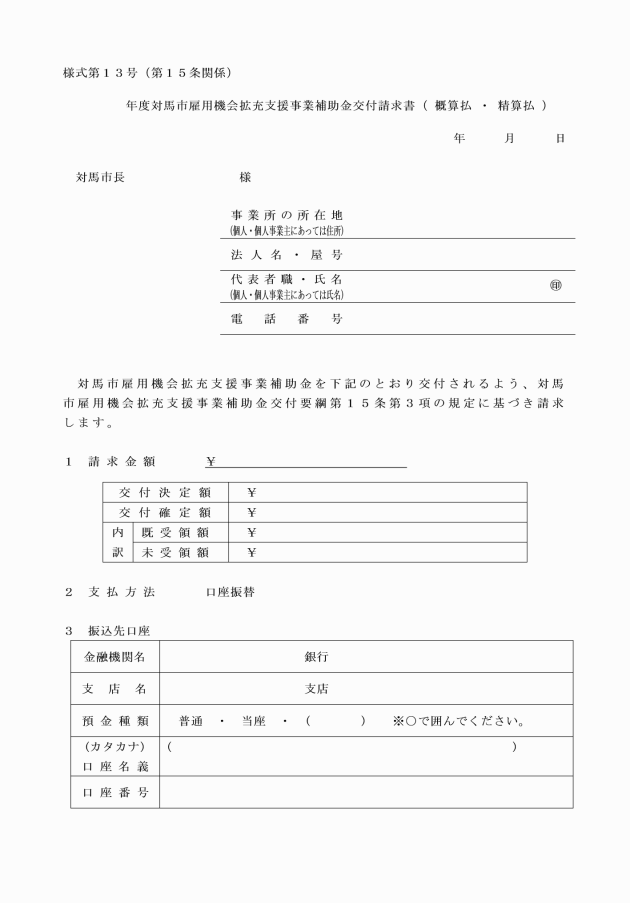

(補助金の請求及び交付)

第15条 補助金は前条第1項の規定により交付すべき補助金の額を確定した後に支払うものとする。ただし、必要があると認められる経費については、概算払をすることができる。

2 概算払を請求できる額等は、補助対象経費のうち、設備費又は改修費であって、補助事業者が既に支払った額の4分の3以内を限度とする。

4 市長は、前項の規定により適法な請求を受けたときは、請求を受けた日から30日以内に当該請求に係る補助金を交付するものとする。

(消費税等仕入控除税額の確定に伴う補助金の返還)

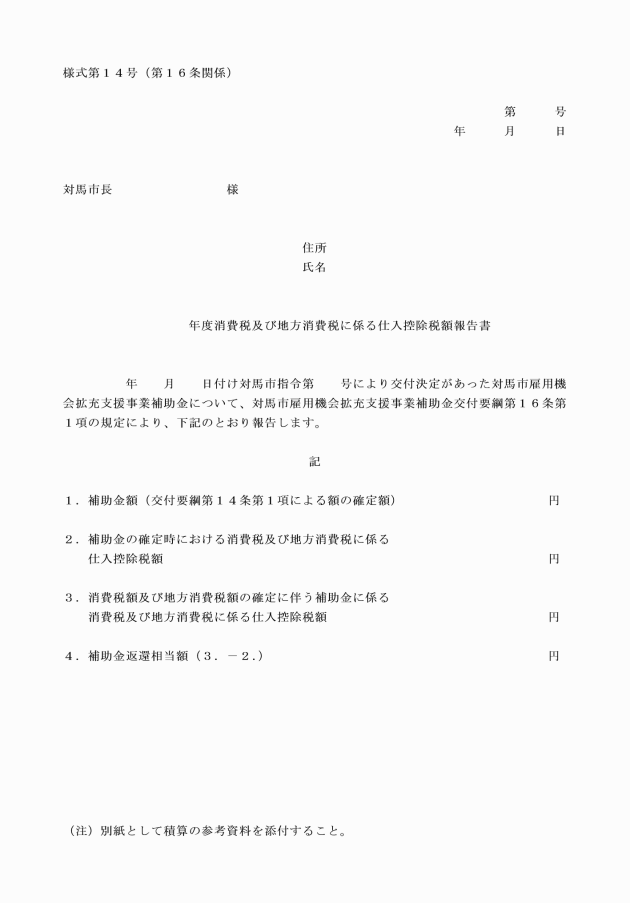

第16条 補助事業者は、補助事業完了後に、消費税及び地方消費税の申告により補助金に係る消費税等仕入控除税額が確定した場合には、消費税及び地方消費税に係る仕入控除報告書(様式第14号)により速やかに市長に報告しなければならない。

(1) 補助事業者が法令、この告示又はこれらに基づく市長の処分若しくは指示に違反した場合

(2) 補助事業者が補助金を補助事業以外の事業に使用した場合

(3) 補助事業者が補助事業に関して不正、怠慢その他不適切な行為をした場合

(4) 第9条第1項の交付決定後に生じた事情の変更等により、補助事業の全部又は一部を継続する必要がなくなった場合

5 市長は、前2項の場合において、やむを得ない事情があると認めるときは、加算金又は延滞金の全部若しくは一部を免除することができるものとする。

6 本条の規定は、補助事業について交付すべき補助金の額の確定があった後においても適用があるものとする。

(産業財産権に関する届出)

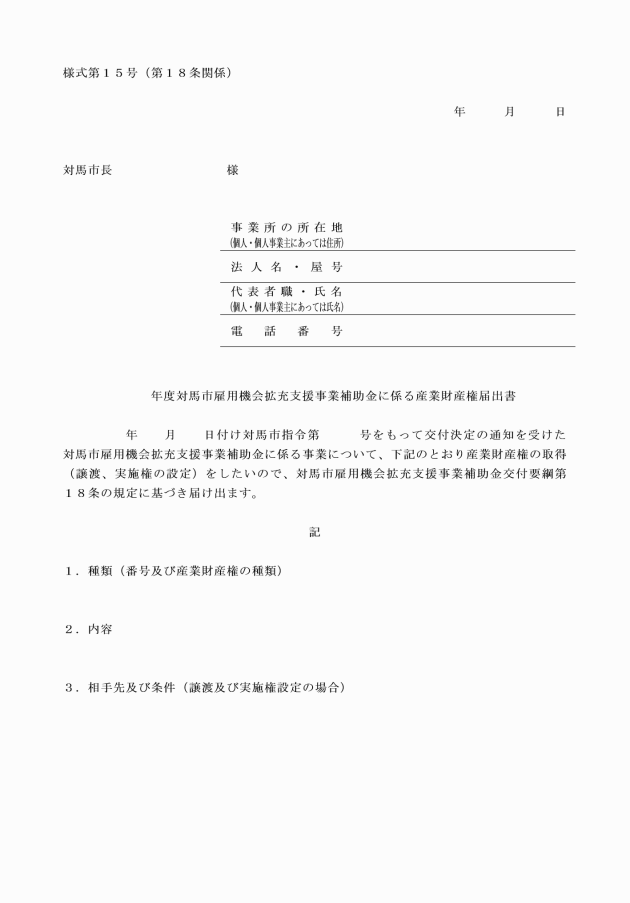

第18条 補助事業者は、補助事業に基づく発明、考案等に関して特許権、実用新案権、意匠権又は商標権等(以下「産業財産権」という。)を取得した場合、又はこれらを譲渡し若しくは実施権を設定した場合には、遅滞なく産業財産権届出書(様式第15号)を市長に提出しなければならない。

(財産の管理等)

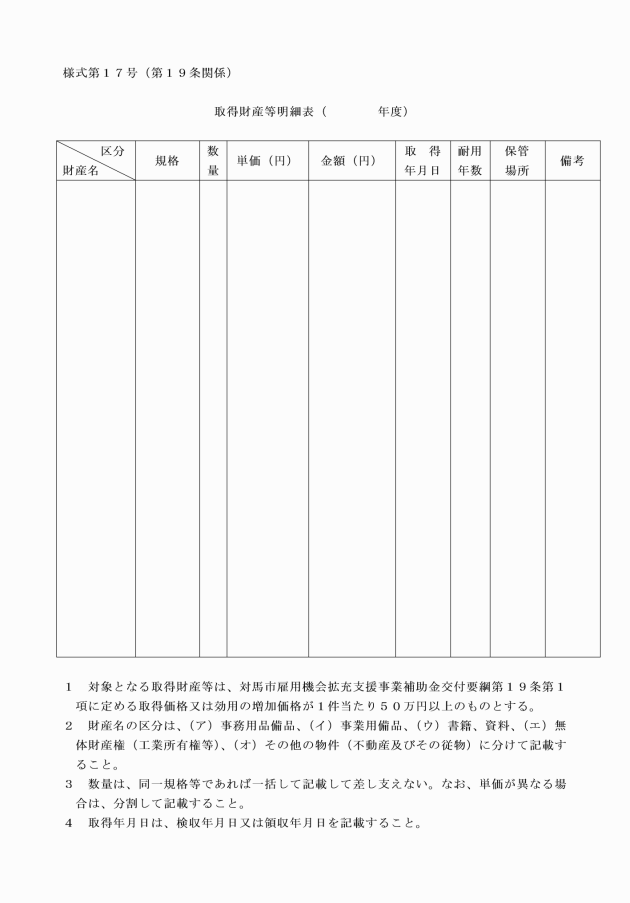

第19条 補助事業者は、補助事業により取得し、又は効用の増加した財産(以下「取得財産等」という。)については、補助事業の完了後においても善良な管理者の注意をもって管理し、補助金の交付の目的に従ってその効率的運用を図らなければならない。

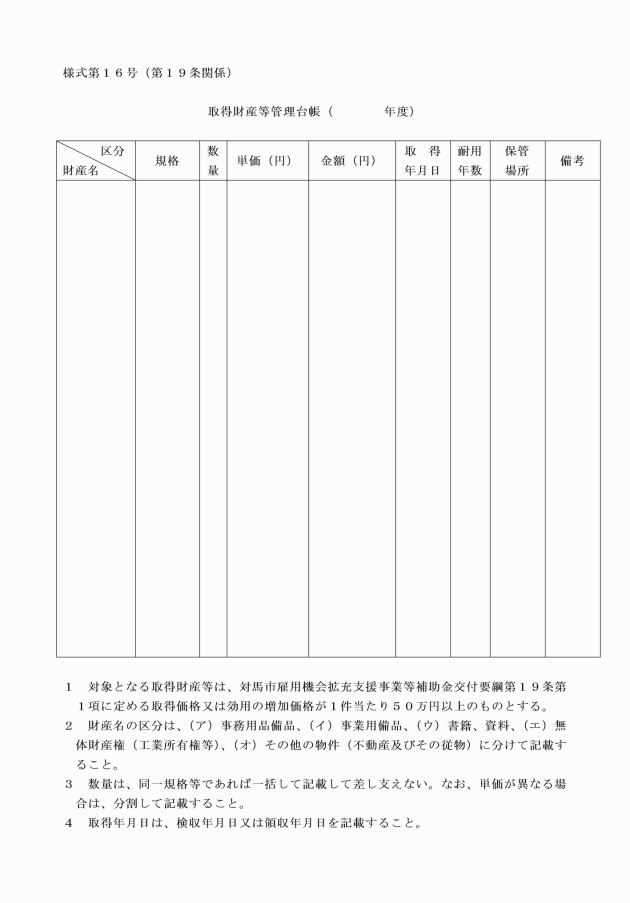

2 補助事業者は、取得財産等について取得財産等管理台帳(様式第16号)を備え、管理しなければならない。

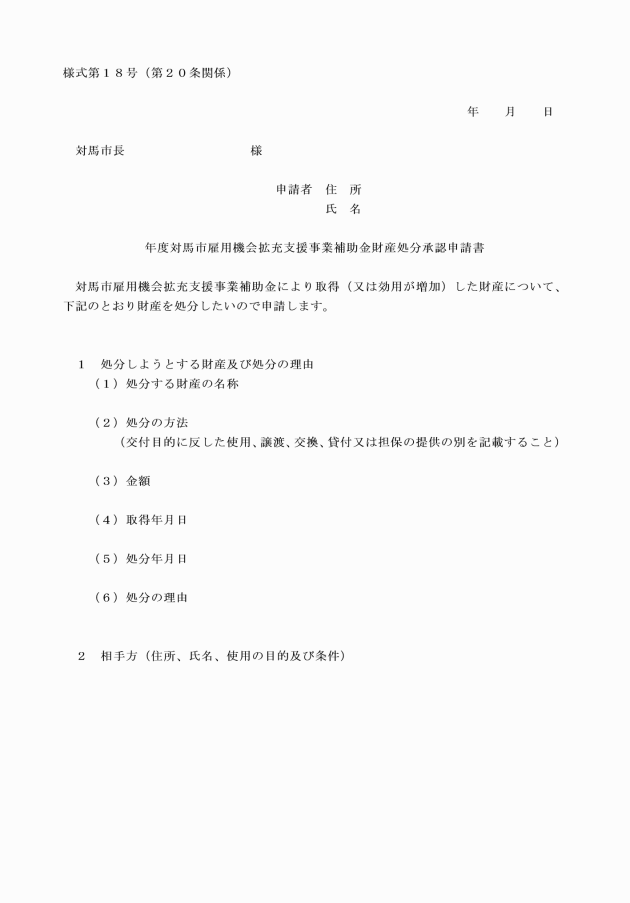

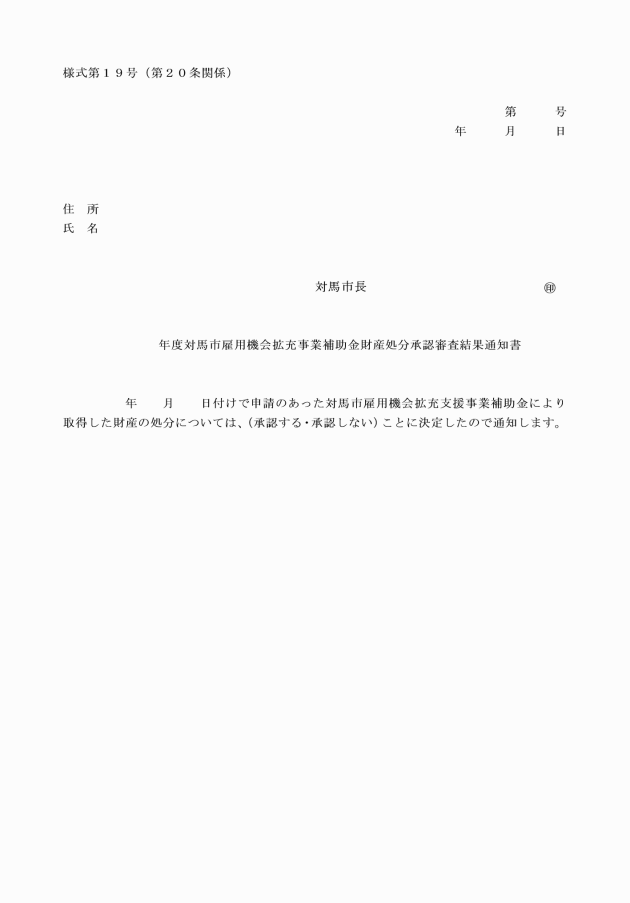

(財産の処分の制限)

第20条 補助事業者は、取得財産等について、法令に定める期間内において、補助金の交付の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、取り壊し又は廃棄しようとするときは、あらかじめ市長の承認を受けなければならない。

4 市長は、補助事業者が取得財産等を処分することにより収入があり、又はあると見込まれるときは、その収入の全部又は一部を市に納付させることができる。

5 補助事業者は、前項による通知を受けたときは、期限までに市に納付しなければならない。

(補助金の収益納付)

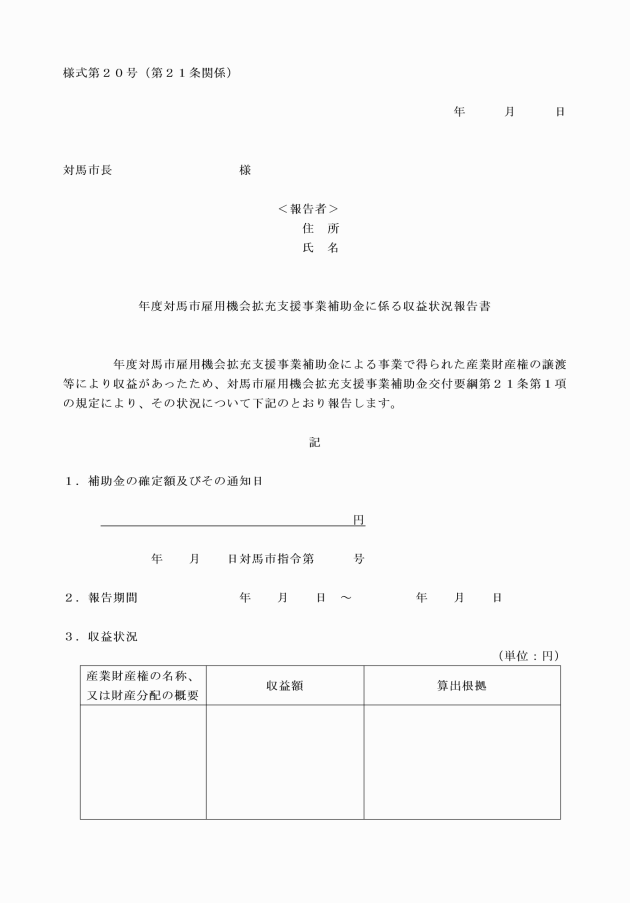

第21条 補助事業者は、補助事業実施中及び補助事業完了後一定期間内に、補助事業の成果に基づく産業財産権の譲渡又はこれらの実施権の設定、その他出資により取得した持分に対する財産分配等により収益があったときは、収益状況報告書(様式第20号)を市長に提出しなければならない。

2 市長は、前項の報告により相当の収益を生じたと認定したときは、補助事業者に対して、交付された補助金の全部又は一部に相当する額の納入を指示し、補助事業者はその指示に応じて納入しなければならない。

(その他)

第23条 この告示に定めるもののほか必要な事項は、市長が別に定める。

附則

1 この告示は、令和2年6月8日から施行し、令和2年4月1日から適用する。

(対馬市雇用機会拡充支援事業補助金交付要綱の廃止)

2 対馬市雇用機会拡充支援事業補助金交付要綱(平成29年対馬市告示第126号)は、廃止する。

附則(令和7年12月12日告示第138号)

この告示は、公布の日から施行する。

別表第1(第5条関係)

補助対象経費 | 経費内容 |

設備費(これに係る減価償却費を含む。) | (1) 創業又は事業拡大に必要な機械、装置、器具備品その他の設備の設置・購入費、リース・レンタル費(設置、据付工事を含む。) (2) 上記設備を格納する簡易な倉庫、納屋等の工事費 (3) 上記設備導入に伴って必要となる解体・処分費用 (4) 上記に係る減価償却費 ただし、単なる老朽化設備の更新及び土地・建物(中古を含む。)、及び使途・必要性が明確でない経費は対象外 |

改修費(これに係る減価償却費を含む。) | (1) 事業の用に供する建物及び建物附属設備の改修費(中古を含む。)であって、建物と住居等が明確に分かれているものに限る。 (2) 上記に係る減価償却費 ただし、土地・建物(中古を含む。)の取得及び使途・必要性が明確でない経費は対象外 |

広告宣伝費 | (1) 広告掲載費、ホームページ、パンフレット、ダイレクトメール製作・配布・郵送費 (2) 商品の販路拡大、プロモーション、マーケティング等の販売促進費(調査費、出店料、外注費、専門家等への謝金、旅費等) (3) 創業又は事業拡大のために新たに雇用する従業員の求人・選考に係る費用(求人広告の掲載、求職者向けのセミナー・会社説明会への出展費用、事業者が負担した被選考者の交通費及び宿泊費等) |

店舗等借入費 | 創業又は事業拡大のために新たに借り入れる場合の事務所・事業所の賃料、店舗(物販店舗、飲食店等)のテナント料(事務所・事業所・店舗と住居等が明確に分かれているものに限る。) |

人件費 | (1) 創業又は事業拡大に必要な従業員の給与、賃金(事業拡大の場合は、新たに雇用する者に係るものに限る。) (2) 創業又は事業拡大に伴って新たに雇用するパート・アルバイトの賃金(事業拡大の場合は、新たに雇用する者に係るものに限る。) (3) 給与・賃金は常勤雇用の場合は、月額35万円/人、非常勤雇用の場合は、月額20万円/人、パート・アルバイトは日額8千円/人を上限とする。 (4) 代表者・役員及びその親族(生計を一にする三親等以内)は対象外とする。 |

研究開発費 | 商品又はサービスの研究開発に係る経費(市場調査費、試作品の製作費、委託・外注費、専門家等への謝金、旅費等) |

島外からの事業所移転費 | 市外から市内への事業所移転・引越し経費、従前の事業所の原状回復費その他移転にかかる諸経費 |

従業員の教育訓練経費 | 市内で取得できない従業員(創業の場合、本人も含む。)の資格取得・研修・講習受講に係る経費(創業又は事業拡大に直接必要なものに限る。) |

別表第2(第7条関係)

区分 | 必要書類 |

創業 | (1) 住民票 (2) 開業届又は履歴事項全部証明書(交付決定後に提出すること。) (3) 補助対象経費に係る見積書等 (4) 業績評価指標の達成計画に係る費用・収入の詳細資料 (5) その他必要と認めるもの |

事業拡大 | 【個人事業主の場合】 (1) 住民票 (2) 直近の確定申告書一式(税務署受付印のあるもの。ただし、電子申告の場合は、申告書控え一式) (3) 補助対象経費に係る見積書等 (4) 業績評価指標の達成計画に係る費用・収入の詳細資料 (5) その他必要と認めるもの 【法人の場合】 (1) 履歴事項全部証明書 (2) 直近の確定申告書一式(税務署受付印のあるもの。ただし、電子申告の場合は、申告書控え一式) (3) 直近の貸借対照表及び損益計算書。ただし、特定非営利活動法人等の場合は貸借対照表及び事業報告書 (4) 補助対象経費に係る見積書等 (5) 業績評価指標の達成計画に係る費用・収入の詳細資料 (6) その他必要と認めるもの |